Qu'est-ce que l'ESRS E3 ? Définition et place dans le cadre CSRD

CSRD et ESRS : quelle relation ?

La CSRD (Corporate Sustainability Reporting Directive), adoptée en décembre 2022, est une directive cadre européenne qui impose aux entreprises de publier des informations détaillées sur leur impact environnemental, social et de gouvernance (ESG).

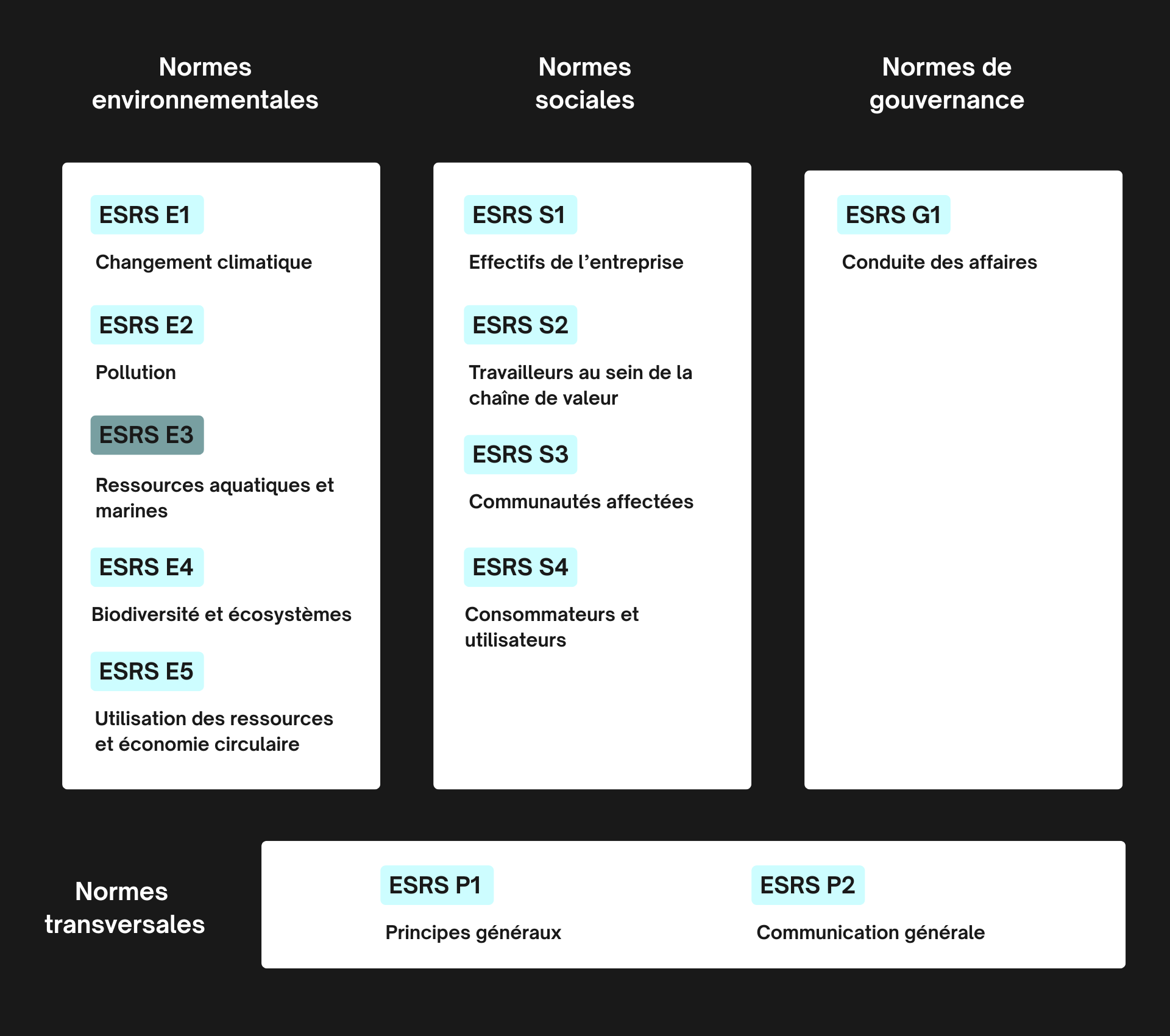

Les ESRS (European Sustainability Reporting Standards) sont les normes techniques qui donnent corps à la CSRD et en définissent le quoi et le comment. On compte 12 normes thématiques au total, dont 5 environnementales numérotées E1 à E5.

ESRS E3 : les bases de la norme sur l'eau

L'ESRS E3 est la norme dédiée aux ressources en eau et aux écosystèmes aquatiques dans le cadre du reporting de durabilité. Son objectif ? Permettre aux parties prenantes de comprendre :

- Lles impacts positifs et négatifs de leur entreprise sur l'eau ;

- les mesures correctives mises en place ;

- leur contribution aux ambitions du Green Deal européen.

Les enjeux étant souvent imbriqués, la norme ESRS E3 s'articule avec les autres ESRS environnementaux (E1 sur le climat, E4 sur la biodiversité, E5 sur les ressources et l'économie circulaire).

Quels enjeux l'ESRS E3 adresse-t-elle ?

Les thèmes couverts par la norme sont larges :

- prélèvements et rejets ;

- stress hydrique ;

- préservation des écosystèmes aquatiques ;

- eaux usées ;

- recyclage et réutilisation de l'eau.

Ce cadre reflète une réalité qui s'impose de plus en plus aux directions générales et qui comprend :

- l'accélération du stress hydrique en Europe ;

- les arrêtés sécheresse devenus récurrents dans plusieurs bassins versants ;

- la dépendance structurelle de nombreux secteurs à une ressource dont la disponibilité n'est plus garantie.

ESRS E3 révisé 2025 : ce qui a changé

La version initiale de l'ESRS E3 a subi une mise à jour en décembre 2025 dans le cadre du paquet Omnibus, afin d'alléger la charge administrative pour les entreprises, sans compromettre les objectifs du Green Deal.

La révision EFRAG modifie sensiblement le périmètre et les exigences de la norme, avec des changements notables.

- Les prélèvements et rejets d'eau sont rendus obligatoires et un guide méthodologique précise comment les calculer (unités, périmètre, méthode), ne laissant aucune place à l'interprétation.

- L'intensité hydrique (m³/M€ de CA) n'est plus une métrique obligatoire.

- Les concepts clés sont clarifiés : stress hydrique, rareté de l'eau, risques hydriques. Des guides méthodologiques sont fournis pour identifier si une zone est soumise au stress hydrique.

- Les ressources marines sont supprimées de l'ESRS E3 : elles sont transférées vers E4 (biodiversité) et E5 (ressources et économie circulaire). L'ESRS E3 se recentre sur l'eau douce et les sources tierces.

- Les divulgations volontaires sont également éliminées : elles sont déplacées dans un document séparé, ce qui rend la norme plus lisible.

Concrètement, ces changements réduisent le nombre de cases à cocher pour les entreprises, mais renforcent l'exigence sur les métriques quantitatives, notamment les prélèvements et les rejets.

Les normes révisées s'appliquent à partir de l'exercice fiscal 2027 (sous réserve d'adoption par la Commission européenne d'un nouvel acte délégué, attendu dans le courant 2026).

Quelles entreprises sont concernées par l'ESRS E3 ?

Le calendrier d'application : qui est concerné et quand ?

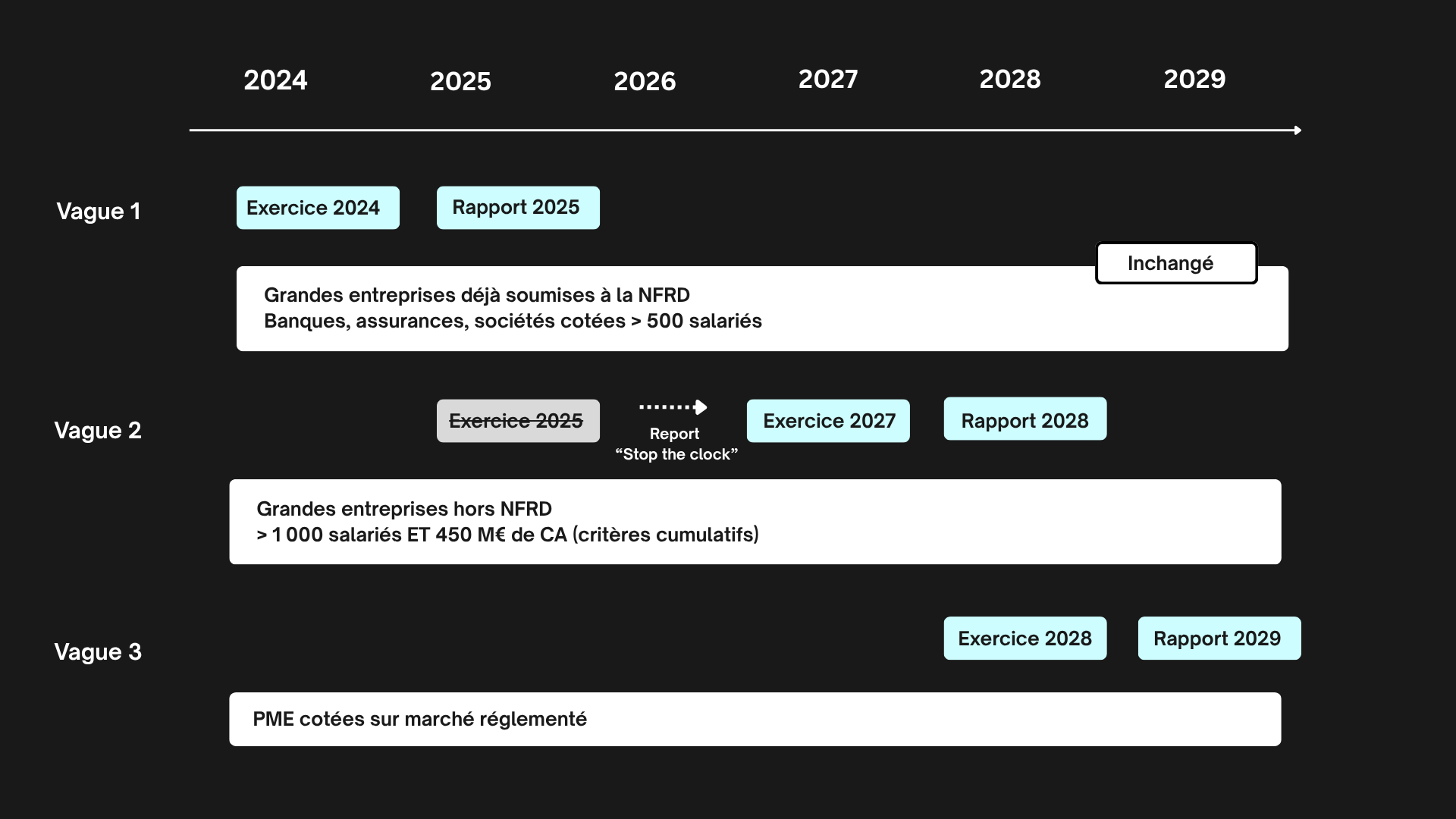

Suite aux modifications apportées par le paquet Omnibus, les anciens seuils d'application (250 salariés, 50 M€ de CA, 25 M€ de bilan) et le calendrier prévu pour 2026/2027 ont été invalidés. Le nouveau calendrier d'application est comme suit.

- Vague 1 : grandes entreprises déjà soumises à la NFRD (banques, assurances, sociétés cotées de plus de 500 salariés) → premier rapport sur l'exercice 2024, publié en 2025. Ce calendrier est inchangé.

- Vague 2 : entreprises dépassant 1 000 salariés et 450 M€ de chiffre d'affaires (critères cumulatifs) → reportée de 2 ans par la directive « Stop the clock » (UE 2025/794) ; il leur faudra soumettre leur premier rapport sur l'exercice 2027, publié en 2028. Pour information, ces seuils relevés par la directive Omnibus réduisent de 80 % le nombre d'entreprises concernées.

- Vague 3 : PME cotées sur marché réglementé → premier rapport sur l'exercice 2028, publié en 2029.

La double matérialité : la clé pour savoir si l'ESRS E3 vous concerne spécifiquement

L'ESRS E3 n'est pas automatiquement obligatoire pour toutes les entreprises soumises à la CSRD. Elle Zs'applique uniquement si l'eau ressort comme ressource matérielle à l'issue d'une analyse de double matérialité. Ce point est essentiel à comprendre.

La double matérialité repose sur deux dimensions distinctes et indépendantes.

- La matérialité d'impact concerne les effets de l'entreprise sur l'eau ; en d'autres termes, la façon dont ses activités impactent son environnement du point de vue des prélèvements, des rejets, de la dégradation des milieux aquatiques et des impacts sur les écosystèmes.

- Inversement, lLla matérialité financière concerne les effets des risques liés à l'eau sur les performances de l'entreprise. On explore alors comment les enjeux d'eau impactent l'entreprise au regard des pénuries, restrictions réglementaires, surcoûts et risques de réputation.

Les deux dimensions peuvent rendre la norme E3 matérielle indépendamment l'une de l'autre. Ainsi, une usine qui prélève en zone de stress hydrique présente une matérialité d'impact forte, tandis qu'une industrie exposée à des arrêtés sécheresse présente une matérialité financière forte. Dans la grande majorité des secteurs industriels, notamment le BTP, l'agroalimentaire, l'hôtellerie et le secteur médico-social, l'eau ressort comme matérielle. Dans ce cas, les 5 exigences de divulgation s'appliquent.

Les 5 exigences de divulgation de l'ESRS E3 (E3-1 à E3-5)

E3-1 : politiques de gestion de l'eau

L'entreprise doit divulguer ses politiques internes relatives à l'eau :

- engagements de réduction de la consommation en zones à risque ;

- protection des écosystèmes aquatiques ;

- conception de produits ou services moins hydro-intensifs.

La révision 2025 clarifie les concepts clés (stress hydrique, rareté de l'eau, risques hydriques) et fournit des cadres de référence standardisés pour identifier si une zone est soumise au stress hydrique.

E3-2 : actions et ressources mobilisées

L'entreprise doit communiquer sur les actions concrètes menées pour réduire ses impacts hydriques :

- plans de réduction ;

- investissements techniques (recyclage, optimisation des process) ;

- partenariats territoriaux ;

- ressources financières allouées à ces actions.

Une attention particulière est portée aux actions spécifiques menées en zones de stress hydrique. Pour les entreprises implantées dans des bassins sous tension, la norme exige que les efforts ciblés soient documentés et différenciés des actions génériques.

E3-3 : objectifs liés à l'eau

L'entreprise doit fixer et publier des objectifs mesurables :

- réduction de la consommation ;

- amélioration de la qualité des rejets ;

- atteinte de taux de recyclage cibles ;

- engagement à ne pas dégrader les milieux aquatiques...

Ces objectifs doivent préciser explicitement comment ils adressent les impacts en zones à risque et les zones de stress hydrique élevé. Attention A: un objectif global de réduction de 10 % à l'échelle groupe ne suffit pas s'il masque une situation critique sur un site particulier.

E3-4 : métriques de performance (consommation, prélèvements, rejets)

C'est l'exigence quantitative centrale, et celle qui concentre le plus de difficultés opérationnelles. Pour vos équipes RSE, il est impératif de bien documenter à la fois les données quantitatives et leur méthode de calcul.

VVoici les indicateurs que vous devez fournir, en respectant les méthodologies de calcul fournies :

- prélèvement d'eau total (m³) ;

- rejets d'eau totaux (m³) ;

- consommation d'eau totale (m³) ;

- consommation en zones de stress hydrique (m³) ;

- eau recyclée et réutilisée (m³) ;

- eau stockée et variations de stockage (m³).

À noter : l'intensité hydrique (m³/M€ de CA) a été supprimée dans la version révisée.

E3-5 : effets financiers des risques et opportunités liés à l'eau

C'est la dimension qui parle le plus aux directeurs financiers et aux investisseurs. Elle traduit concrètement ce que le stress hydrique peut coûter, ou rapporter, à l'entreprise. Et c'est précisément là que le lien avec la stratégie globale du groupe se construit.

L'entreprise doit quantifier :

- les effets financiers attendus des risques hydriques (coûts liés aux restrictions d'eau, exposition aux risques de pénurie ou d'inondation, surcoûts réglementaires) ;

- les opportunités (économies réalisées, avantages concurrentiels, accès à de nouveaux marchés valorisant la performance environnementale).

Comment conduire l'analyse de double matérialité pour l'ESRS E3 ?

Étape 1 - Localiser : cartographier ses interfaces avec l'eau

La première étape consiste à identifier tous vos points de contact avec l'eau dans vos opérations ainsi que dans votre chaine de production :

- prélèvements directs (captages, forages) ;

- consommation sur process industriels ;

- rejets en milieux naturels ou en réseau ;

- dépendances aux fournisseurs hydro-intensifs ;

- implantations géographiques en zones exposées.

Par exemple, une usine pharmaceutique va cartographier ses lignes de production qui consomment de l'eau purifiée et identifier ses fournisseurs d'excipients exposés au stress hydrique.

Un groupe hôtelier, quant à lui, va identifier ses établissements situés dans des zones à risque climatique, mais aussi sa consommation totale d'eau.

Étape 2 - Évaluer : mesurer les dépendances et les impacts

Cette étape documente la matérialité d'impact, c'est-à-dire l'effet de l'entreprise sur la ressource en eau.

L'entreprise mesure :

- l'intensité de ses prélèvements ;

- la dégradation potentielle de la qualité des milieux aquatiques ;

- les volumes d'eaux usées rejetées ;

- les impacts sur les écosystèmes environnants.

Étape 3 - Évaluer les risques et opportunités financiers

C'est la dimension de matérialité financière, c'est-à-dire la façon dont les enjeux hydriques impactent l'entreprise.

L'entreprise croise ses données avec les cartographies de stress hydrique disponibles (WRI Aqueduct, outils EFRAG), les projections climatiques, et les risques réglementaires.

Il s'agit d'identifier les risques financiers concrets :

- restrictions d'accès à l'eau ;

- surcoûts de traitement ;

- amendes ;

- atteintes à la réputation...

En parallèle, cette étape permet également de définir les opportunités générées :

- économies réalisées grâce au recyclage ;

- avantages compétitifs liés à une image de marque responsable ;

- accès à des marchés publics conditionnés aux critères ESG...

Étape 4 - Préparer et reporter les résultats

Les conclusions de l'analyse doivent être formalisées dans le rapport de durabilité : méthodologie documentée, seuils de matérialité retenus et justifiés, résultats par dimension (impact et financière).

Si E3 ressort comme matériel, les 5 exigences de divulgation s'appliquent dans leur intégralité.

ESRS E3 en pratique : comment collecter et structurer les données ?

Quelles données collecter, et à quelle granularité ?

Les sources de données à mobiliser sont variées :

- compteurs d'eau connectés et télérelevés ;

- factures d'eau ;

- ERP ;

- relevés manuels ;

- données de laboratoire pour les rejets.

La révision 2025 exige une granularité site par site pour les prélèvements et les rejets, avec documentation de la méthodologie de calcul. Ce point est souvent sous-estimé lors de la préparation du premier rapport.

Pour un groupe multi-sites, la remontée manuelle des données est un gouffre de temps et une source d'erreurs. La télérelève en temps réel est la seule solution qui élimine ces deux problématiques et garantit des données qualitatives centralisées et structurées par site, facilement auditables.

Une solution comme Willie aide déjà de nombreux groupes (Eiffage, Vicat, Groupe Mousquetaires, SVR...) à collecter et structurer leurs données efficacement, à moindre coût.

Les erreurs fréquentes dans le reporting ESRS E3

Voici les 5 erreurs les plus courantes observées sur le terrain, et qui peuvent fragiliser un rapport de durabilité.

1 - Confondre prélèvement et consommation

Ce sont deux notions distinctes dans la norme : le prélèvement désigne l'eau prélevée dans le milieu ou le réseau, tandis que la consommation désigne la part prélevée qui ne retourne pas dans le cycle (évaporation, intégration dans le produit, etc.).

Les deux indicateurs sont obligatoires et ne se substituent pas l'un à l'autre.

2 - Oublier les données en zones de stress hydrique

La norme exige une ventilation spécifique pour les sites situés en zones à risque. Un chiffre global au niveau groupe ne suffit pas.

3 - Ne pas documenter la méthodologie de calcul

La révision 2025 l'exige explicitement. Une donnée sans méthodologie documentée peut être contestée lors de l'audit.

4 - Exclure la chaîne de valeur amont et aval

L'ESRS E3 peut impliquer des informations sur les fournisseurs et les clients, notamment si l'analyse de double matérialité révèle une dépendance ou un impact significatif hors des opérations propres.

5 - Ne pas distinguer les types d'eau selon leur source

Eau souterraine, eau de surface, eau de réseau, eau produite, eau de mer... la norme révisée clarifie la portée de ces catégories. Les mélanger dans un seul chiffre ne correspond pas aux exigences de reporting.

Willie vous aide à piloter votre conformité ESRS E3 au quotidien

Que faut-il retenir de la norme en 3 points ?

- L'ESRS E3 impose une granularité de données par site que peu d'entreprises maîtrisent actuellement.

- La révision 2025 simplifie les exigences sur le plan documentaire mais renforce l'obligation de mesure fiable des prélèvements et rejets.

- La double matérialité reste le point de départ incontournable, déterminant si la norme vous concerne.

Il devient essentiel pour les entreprises de bien suivre les exigences de la norme d'un point de vue du reporting quantitatif. En effet, ignorer la CSRD et l'ESRS E3 n'est pas sans conséquences.

- Risque financier : un reporting ESRS E3 mal documenté peut bloquer une certification, fermer l'accès au financement vert et aux appels d'offres publics, ou encore envoyer un signal négatif aux investisseurs et aux marchés.

- Risque réputationnel : la CSRD prévoit la publication du nom de l'entreprise et de la nature de l'infraction, entraînant une publicité difficile à gérer quand clients, salariés et partenaires scrutent les engagements environnementaux.

- Risque pénal : l'absence de certification ou une entrave à celle-ci exposent le dirigeant d'une entreprise à des sanctions personnelles.

Face à ces exigences, les entreprises ont besoin d'un système de télérelève fiable et d'une plateforme qui centralise et structure les données hydriques par site. La solution Willie répond exactement à ces problématiques : déployée en moins de 2 semaines, Willie évite à vos équipes de remonter les données manuellement, et leur permet d'économiser plusieurs heures en reporting réglementaire.

Planifiez un appel avec un expert Willie : nous vous expliquerons concrètement comment nous allons vous aider à structurer le reporting ESRS E3 de votre entreprise, éviter les pièges classiques du premier rapport, et vous accompagner dans la durée !