Qu'est-ce que le rapport CSRD obligatoire ?

La Corporate Sustainability Reporting Directive (CSRD) est entrée en vigueur le 1er janvier 2024. Elle remplace la Non Financial Reporting Directive (NFRD), qui encadrait jusqu'alors le reporting extra-financier des entreprises européennes depuis 2014.

Pour les entreprises françaises déjà soumises à la DPEF (Déclaration de Performance Extra-Financière), la CSRD ne vient pas s'y ajouter : elle la remplace intégralement. Les deux obligations ne coexistent pas. Et la CSRD est nettement plus exigeante, sur trois dimensions.

- Un périmètre élargi → la NFRD ne touchait qu'un nombre limité d'entreprises d'intérêt public. La CSRD, même dans sa version révisée par l'Omnibus, concerne un ensemble bien plus large d'acteurs économiques, avec des règles applicables également aux filiales de groupes non-européens.

- Des normes standardisées → les ESRS (European Sustainability Reporting Standards) constituent le référentiel technique de la directive. Fini le reporting « sur mesure » : les indicateurs, leur définition et leur méthode de calcul sont communs à toutes les entreprises européennes, ce qui permet une vraie comparabilité des données entre organisations.

- Une vérification tierce obligatoire → le rapport de durabilité doit être certifié par un organisme tiers indépendant (OTI) habilité ou par un commissaire aux comptes, avec un niveau d'assurance limitée, l'Omnibus (voir partie suivante) ayant définitivement supprimé l'obligation de passer à un niveau d'assurance raisonnable initialement prévu.

NB: Omnibus réduit les exigences liées à l'assurance pour alléger la charge sur les entreprises. En effet, l'assurance limitée demande que l'auditeur vérifie qu'il n'a pas trouvé d'éléments qui contredisent les informations publiées. C'est une vérification de surface. L'assurance raisonnable signifiait que l'auditeur devait attester positivement de l'exactitude des informations (niveau appliqué aux comptes financiers annuels, très exigeant en termes de preuves, de tests et de coûts).

Le rapport de durabilité est désormais intégré dans une section dédiée du rapport de gestion annuel de l'entreprise.

Les objectifs de la directive sont clairs :

- renforcer la transparence sur les enjeux ESG ;

- permettre la comparabilité des données entre grandes entreprises européennes ;

- orienter les flux de capitaux vers des activités durables dans le cadre du Pacte vert pour l'Europe.

Un rapport CSRD complet couvre plusieurs dizaines de pages. Les premières années, un périmètre plus restreint d'indicateurs reste acceptable, mais la trajectoire est connue.

Quelles entreprises sont soumises au rapport CSRD obligatoire ?

Les seuils révisés par la directive Omnibus (décembre 2025)

La directive Omnibus a été adoptée par le Parlement européen le 16 décembre 2025, publiée au Journal officiel de l'Union européenne le 26 février 2026, et est entrée en vigueur vingt jours après sa publication. Elle modifie en profondeur le champ d'application de la CSRD.

Depuis l'adoption du Paquet Omnibus, les obligations de reporting CSRD s'appliquent uniquement aux entreprises qui dépassent les deux seuils suivants :

- plus de 1 000 salariés ;

- plus de 450 millions d'euros de chiffre d'affaires net annuel.

Pour rappel, les seuils initiaux de la CSRD (avant Omnibus) visaient toutes les grandes entreprises répondant à au moins deux des trois critères suivants :

- 250 salariés ;

- chiffre d'affaires net supérieur à 50 millions d'euros ;

- bilan total supérieur à 25 millions d'euros.

Cette modification réduit d'environ 80 % le nombre d'entreprises concernées par la CSRD en Europe. En France, on passe ainsi d'un périmètre initial de quelques milliers d'entreprises à un champ d'application beaucoup plus restreint. Les États membres ont jusqu'au 19 mars 2027 pour transposer les nouvelles dispositions de la CSRD en droit national.

Pour les entreprises situées dans la fourchette intermédiaire (250 à 1 000 salariés), c'est un répit, mais ce n'est pas une sortie définitive du sujet ;; elles doivent rester vigilantes et se préparer à des changements futurs.

Cas particuliers : filiales étrangères, PME cotées et effet chaîne de valeur

Les entreprises non-européennes sont également concernées si elles enregistrent un chiffre d'affaires net au sein de l'UE supérieur à 450 millions d'euros et disposent d'une filiale ou d'une succursale dont le chiffre d'affaires au sein de l'UE est supérieur à 200 millions d'euros.

Concernant les PME cotées : sous l'Omnibus, les PME cotées ne sont plus soumises à la directive. C'est un changement majeur par rapport au texte initial.

Les micro-entreprises et PME non cotées restent exemptées de l'obligation directe. Mais attention à l'« effet chaîne de valeur » : les grandes entreprises assujetties peuvent solliciter des informations ESG auprès de leurs fournisseurs et sous-traitants, via les normes ESRS. Une PME peut donc se retrouver indirectement impactée, même sans obligation formelle de publier un rapport de durabilité.

Pour les entreprises qui ne dépassent pas les nouveaux seuils, la norme VSME (Voluntary reporting standard for SMEs), élaborée par l'EFRAG et recommandée par la Commission européenne le 30 juillet 2025, offre un cadre volontaire de reporting, simple et sans charge excessive. Il s'agit d'une option à considérer sérieusement pour les organisations qui veulent structurer leur démarche ESG sans attendre d'y être contraintes.

Quel est le calendrier de mise en oeuvre de la CSRD ?

Tableau synthétique résumant la lecture post-Omnibus :

Vague 1 : les premières entreprises déjà concernées depuis 2025

La 1ère vague concerne les grandes entreprises d'intérêt public déjà soumises à la NFRD (entreprises cotées de plus de 500 salariés, établissements de crédit, compagnies d'assurance). Ces entreprises ont dû publier leur premier rapport de durabilité CSRD en janvier 2025, portant sur l'exercice 2024.

Vagues 2 et 3 : calendrier repoussé par la directive Omnibus

Pour les entreprises concernées par les nouveaux seuils, les premiers rapports sont attendus en 2028, sur la base de l'exercice fiscal 2027. En ce qui concerne les entreprises non-européennes soumises au dispositif, leur premier rapport est à la même date.

Ces délais ont été repoussés par rapport au calendrier initial, qui prévoyait des publications dès 2026. C'est une bonne nouvelle pour les entreprises qui ne sont pas encore prêtes... à condition de ne pas confondre ce délai avec une autorisation de repousser le sujet ! Les entreprises des vagues 2 et 3 ont tout intérêt à commencer la collecte de données dès maintenant : construire un historique solide, identifier les lacunes et structurer les processus internes prend du temps, et les premières échéances arrivent plus vite qu'on ne le pense.

NB : Une clause de révision a été intégrée aux textes, permettant à l'Union européenne de modifier à nouveau le champ d'application de la directive à l'horizon 2031.

Que contient un rapport CSRD ? Les normes ESRS décryptées

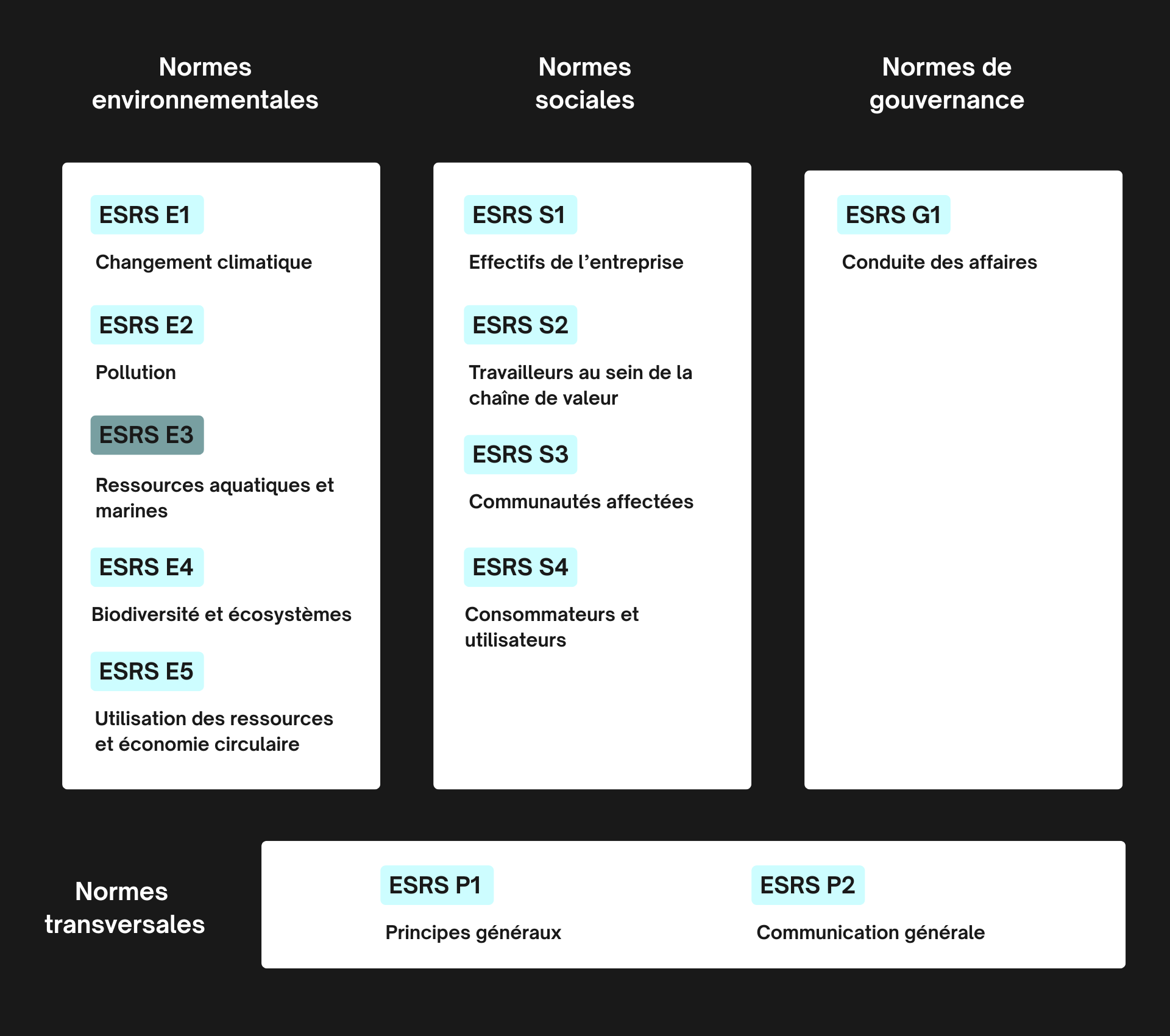

Les 12 normes ESRS structurées autour des piliers ESG

Les ESRS (European Sustainability Reporting Standards) sont le référentiel technique de la CSRD. Ils comprennent 12 normes organisées en quatre blocs :

- 2 normes transversales qui encadrent la stratégie de durabilité, la gestion des risques et opportunités, la gouvernance et le processus de matérialité et s'appliquent à toutes les entreprises assujetties, sans exception ;

- 4 normes sociales qui couvrent les sujets de personnel de l'entreprise, travailleurs de la chaîne de valeur, communautés affectées, consommateurs et utilisateurs finaux ;

- 1 norme de gouvernance qui couvre le comportement en affaires (anticorruption, protection des lanceurs d'alerte, gestion des relations avec les fournisseurs) ;

- 5 normes environnementales qui couvrent les sujets de changement climatique, pollution, eau et ressources marines (ESRS E3), biodiversité et écosystèmes, économie circulaire.

Voici quelques exemples d'indicateurs concrets.

- Sur le pilier E : émissions GES scope 1, 2 et 3, consommation d'eau et d'énergie, part des déchets recyclés.

- Sur le pilier S : écart de rémunération hommes-femmes, taux d'accidents du travail, heures de formation par salarié.

- Sur le pilier G : existence d'une politique anticorruption, composition du conseil d'administration, dispositifs de protection des lanceurs d'alerte.

La Commission européenne travaille également sur une version simplifiée des ESRS pour 2026, avec un objectif de réduction du nombre de points de données de 1 100 à environ 450.

À noter : une entreprise ne reporte pas sur l'ensemble des 12 normes. Seuls les enjeux identifiés comme « matériels » pour son activité sont obligatoires. C'est là qu'intervient l'analyse de double matérialité.

L'analyse de double matérialité : la clé de voûte du rapport

L'analyse de double matérialité est le point de départ obligatoire de tout rapport CSRD. Elle détermine quels ESRS s'appliquent réellement à votre entreprise : à ce titre, elle conditionne l'ensemble de votre démarche d'analyse en matière de durabilité. Elle se décompose en deux dimensions complémentaires.

- La matérialité d'impact (inside-out) : quels sont les effets de l'activité de l'entreprise sur l'environnement et la société ? On regarde vers l'extérieur, les conséquences réelles ou potentielles de ses décisions sur le monde.

- La matérialité financière (outside-in) : quels risques et opportunités liés aux enjeux ESG peuvent affecter la performance financière de l'entreprise ? Ici, ce sont les facteurs extérieurs (transition énergétique, risques réglementaires, attentes des parties prenantes) qui entrent dans l'équation économique.

Pour établir une analyse de double matérialité, il existe des étapes clés à suivre :

- identification des enjeux de durabilité potentiels ;

- consultation des parties prenantes internes et externes ;

- cotation des impacts (probabilité et magnitude) ;

- validation des enjeux matériels retenus.

La direction et le conseil d'administration doivent être impliqués dans cette démarche de gouvernance ; ce n'est pas un exercice délégable à une équipe RSE sans engagement du top management.

Attention : qcette analyse doit être réalisée et documentée indépendamment du rapport CSRD.

Des données vouées à être publiques

La directive CSRD exige que les entreprises balisent numériquement les informations (format numérique XBRL) pour rendre les rapports lisibles par des machines, en vue de leur utilisation dans l'ESAP (European Single Access Point),. Il s'agit d'une plateforme en cours de mise en place qui centralisera les données et déclarations de durabilité des entreprises, et les mettra à disposition des parties prenantes, notamment le public, les investisseurs et les régulateurs.

Il est prévu que l'ESAP commence à collecter les informations déclarées auprès des organismes collecteurs en juillet 2026, et qu'à partir de janvier 2028 les entreprises soumises à la CSRD déclarent directement leurs informations ESG sur l'ESAP. Par ailleurs, les informations doivent être rendues accessibles au public à partir de 2028.

Comment préparer votre rapport CSRD obligatoire : les étapes clés

Les 4 étapes de la mise en conformité

L'établissement d'un rapport CSRD suit 4 étapes claires.

Étape 1 : l'analyse de double matérialité

Identifiez les enjeux ESG pertinents pour votre activité, consultez les parties prenantes, validez en gouvernance. Cette étape est inévitable, et doit être faite de manière diligente : c'est le socle sur lequel tout repose.

Étape 2 : collecte et fiabilisation des données

Cartographiez les sources et pratiques de données ESG dans toute l'organisation (RH, finance, exploitation, chaîne de valeur), définissez des processus de collecte ou publication d'informations reproductibles, identifiez les lacunes... La qualité des données collectées conditionne directement la qualité du rapport.

Or, s'il est incomplet ou inexact, celui-ci devient difficile à certifier et expose l'entreprise à des risques de non-conformité.

Étape 3 : rédaction et structuration du rapport

Intégrez le rapport de durabilité dans le rapport de gestion, en respectant le format numérique XBRL et en couvrant tous les enjeux matériels identifiés.

Étape 4 : audit par un organisme tiers indépendant

Faites certifier le rapport par un commissaire aux comptes ou un OTI habilité.

En cas de non application ou conformité, votre entreprise s'expose à des sanctions, qui sont définies par chaque État membre lors de la transposition. En France, elles peuvent prendre la forme de sanctions administratives ou d'injonctions de mise en conformité ; quoi qu'il en soit, elles ont des répercussions réputationnelles réelles auprès des investisseurs et partenaires financiers. Un rapport non publié ou non conforme peut avoir des conséquences directes sur l'accès au financement.

L'enjeu des données sectorielles : eau, énergie et silos d'information

C'est l'angle mort du reporting CSRD, rarement abordé dans les guides de conformité classiques. Et pourtant, c'est là que les projets se bloquent concrètement.

Prenons l'exemple de l'eau (ESRS E3). Pour les industries agroalimentaires, l'hôtellerie, les établissements de santé, le BTP ou le retail, la consommation d'eau est souvent un enjeu matériel identifié dès l'analyse de double matérialité. Problème : les données de consommation par site sont rarement centralisées. Elles sont éparpillées entre :

- des factures fournisseurs ;

- des relevés de compteurs ;

- des fichiers Excel tenus localement ;

- des BMS ou des ERP qui ne communiquent pas entre eux.

Ce problème se retrouve d'ailleurs sur la quasi-totalité des indicateurs environnementaux : énergie, déchets, émissions. La collecte est chronophage, sujette aux erreurs et difficile à auditer. Résultat direct sur le rapport CSRD : des données manquantes ou approximatives rendent la certification par un OTI beaucoup plus complexe.

La recommandation est simple : adopter des outils numériques de collecte automatisée, tel qu'un logiciel de gestion de l'eau, dès maintenant, avant les premières échéances. Car l'historique des données compte : disposer de plusieurs années de données de consommation permet d'établir une baseline crédible pour le reporting CSRD, et de démontrer une trajectoire de réduction dans le temps.

.png)

Rapport CSRD : de l'obligation réglementaire à l'avantage concurrentiel

Récapitulons les points essentiels.

- La CSRD remplace la NFRD (et la DPEF en France) avec un périmètre élargi et des normes standardisées (ESRS).

- Les seuils post-Omnibus (décembre 2025) limitent l'obligation directe aux entreprises de plus de 1 000 salariés et plus de 450 M€ de chiffre d'affaires net, mais l'effet chaîne de valeur concerne indirectement les PME.

- Le calendrier a changé, avec les premières publications pour les grandes entreprises ex-NFRD en janvier 2025, puis 2 vagues jusqu'en 2028. N'attendez toutefois pas la dernière minute !

- L'analyse de double matérialité est votre point de départ : elle détermine quels ESRS s'appliquent à votre entreprise.

- La qualité des données ESG collectées est le facteur critique de conformité.

Le point de vue des directions les plus avancées sur ce sujet est convergent : les entreprises qui construisent dès maintenant un système de collecte de données ESG fiable ne se préparent pas seulement à la conformité réglementaire. Elles se dotent d'un outil de pilotage de la performance opérationnelle et d'un argument de différenciation réel vis-à-vis de leurs clients, investisseurs et partenaires.

Pour un comité de direction, d'un point de vue stratégique, le rapport CSRD est l'occasion de formaliser une stratégie de durabilité et de la rendre visible, mesurable et crédible, tout en apportant une valeur ajoutée financière à l'entreprise, plutôt que de ne l'aborder que sous l'angle de la réglementation.

Vous l'aurez compris : la collecte des données est essentielle pour un rapport CSRD audité. Or, la donnée de consommation d'eau est souvent l'un des premiers blocages concrets dans la préparation d'un rapport CSRD. Willie automatise cette collecte sur l'ensemble de vos sites pour alimenter directement votre reporting ESRS E3 (entre autres), sans saisie manuelle, sans tableur, sans approximation. Planifiez une démonstration de 30 minutes avec un expert Willie : vous repartirez avec un plan d'action concret pour votre reporting de durabilité !